Ликвидный стейкинг, также известный как мягкий, — это более продвинутая форма традиционного стейкинга, которая доступна во многих протоколах нового поколения смарт-контрактов. С помощью ликвидного стейкинга пользователи могут получить доступ к своим заблокированным средствам для других действий, продолжая получать вознаграждение от своего первоначального депозита.

Ликвидный стейкинг получил массовое распространение в 2022 году после бума децентрализованных финансов. В этой статье мы рассмотрим концепцию ликвидного стейкинга, его достоинства и недостатки, а также лучших поставщиков рынке.

Переход Ethereum на PoS

Сначала очень важно обсудить сеть Ethereum, поскольку она дала начало новой эре финансовых приложений. Ethereum была создана в 2015 году командой из восьми разработчиков в качестве усовершенствованной версии Bitcoin. По словам главного основателя Виталика Бутерина, Ethereum расширяет применение блокчейнов за пределы передачи ценности.

В результате Ethereum — это более открытый и гибкий криптопроект, позволяющий разрабатывать другие приложения на основе своего программного обеспечения. Это возможно благодаря интеграции смарт-контрактов — кусочков компьютерного кода, которые могут самостоятельно исполняться на основе заранее заданных правил. В результате успеха сеть Ethereum стала родиной децентрализованных приложений (DApp) и DeFi.

Однако при создании Ethereum использовался тот же механизм консенсуса, что и в сети Bitcoin, — система proof-of-work (PoW). Механизм PoW способствует конкуренции между майнинговыми нодами, расположенными по всему миру, что обеспечивает высокую безопасность и децентрализацию. Однако из-за такого подхода была низкая скорость транзакций и высокие сетевые комиссии.

Кроме того, роль Ethereum как посредника в предоставлении дополнительных услуг привела к высокой плате на газ, медленной пропускной способности и большому расходу энергии.

Команда официально начала переход от протокола proof-of-work на proof-of-stake (PoS) в декабре 2020 года, когда запустила блокчейн Beacon Chain (Ethereum 2.0). Процесс перехода завершился через два года, в сентябре 2022 года, когда сеть Ethereum пополнила ряды блокчейнов proof-of-stake. Бутерин сказал об этом переходе, что теперь сеть потребляет на 99,9% меньше энергии, чем с предыдущим механизмом консенсуса.

Что такое стейкинг?

Стейкинг следует традиционной концепции сберегательного счета, приносящего доходность. В банке клиенты кладут свои средства на счет и получают определенный процент за их хранение. Тем временем банк ссужает эти деньги предприятиям через систему частичных резервов. Взамен банк получает высокие проценты и платит клиенту небольшую сумму в виде процентной ставки.

Однако стейкинг отличается от такого подхода по нескольким параметрам. Вместо фиата для стейкинга используются криптоактивы — цифровые активы.

Еще одно существенное отличие заключается в том, что пользователи получают более высокие вознаграждения за стейкинг благодаря принципам, которые лежат в основе этой практики. Все блокчейн-системы прозрачны и не имеют центрального органа власти, поэтому протоколы стейкинга работают без посредников. Таким образом, пользователи получают вознаграждения, которые могли бы пойти на оплату услуг третьих лиц.

В самой простой форме для стейкинга нужно заблокировать криптоактивы на определенный срок, чтобы обезопасить сеть. За предоставление своих цифровых валют пользователи получают вознаграждения в виде новых монет базовой сети. Стейкинг быстро превращается в самостоятельную индустрию, в экосистеме которой задействовано более 18 миллиардов долларов.

Варианты стейкинга в Ethereum

В настоящее время есть несколько видов стейкинга. Каждый из них соответствует конкретным предпочтениям и направлен на оптимизацию их потенциального роста. Ниже мы рассмотрим различные виды стейкинга и их возможные ограничения.

1) Самостоятельный стейкинг

Для этого вида стейкинга нужно стать валидатором в блокчейне Ethereum PoS. Валидаторы — это пользователи, которые отправляют в стейкинг много базовых активов сети для подтверждения транзакций на платформе. Вместо того чтобы конкурировать, валидаторы по очереди подтверждают транзакции, тем самым уменьшая углеродный след сети.

У самостоятельного стейкинга в сети Ethereum высокие требования. Чтобы стать валидатором и попасть в экосистему Ethereum, необходимо отправить в стейкинг от 32 ETH. Для самостоятельного стейкинга нужен большой капитал.

Еще одна проблема с таким стейкингом заключается в том, что отправленные в стейкинг ETH могут сильно пострадать, если возникнут проблемы с сетью или валидатор допустит ошибку при работе. Сеть Ethereum автоматически уменьшит сумму ETH валидатора в стейкинге в два раза, вынудив его купить больше ETH для продолжения работы.

Кроме того, когда валидатор блокирует свои ETH, он может снять блокировку или получить доступ к ним только по истечении определенного срока. Это неудобно в краткосрочной перспективе, поскольку при необходимости валидаторы не могут перевести активы на другую платформу.

2) Стейкинг на бирже

Это менее капиталозатратный стейкинг. Как правило, этот вариант предполагает создание централизованной криптобиржей пула, куда клиенты могут вносить свои активы для стейкинга. Биржа принимает эти криптоактивы и размещает их в сети, чтобы стать валидатором.

Преимущество стейкинга на бирже в том, что пользователи или участники пула могут легко забрать средства в любое время. Это не влияет на пул биржи, поскольку в нем очень много активов.

Еще одно преимущество в том, что пользователи могут вносить в стейкинг любое количество криптоактивов. Здесь нет минимального лимита в 32 ETH, установленного для валидаторов при самостоятельном стейкинге. Биржи ежедневно или ежемесячно вознаграждают участников пула за то, что они доверили им свои криптоактивы.

Но этот вариант не во всем выгодный. Учитывая централизованный характер этой системы, участники стейкинга зачастую не знают, как биржа использует их средства. Они также доверяют свои активы централизованной стороне. Еще одна проблема заключается в том, что платформу могут взломать или закрыть из-за неплатежеспособности, в результате чего пользователи не смогут вернуть свои активы.

Последний недостаток стейкинга на биржах заключается в том, что большинство из них взимают комиссию за вывод средств.

3) Стейкинг с блокировкой

Это не совершенная система стейкинга, поскольку у нее есть множество ограничений. Активы в таком стейкинге практически недоступны до истечения определения срока. Это идеальный вариант для пользователей, которые хотят укрепить свою финансовую дисциплину и не собираются использовать средства в течение длительного времени.

Обычно на большинстве бирж срок стейкинга с блокировкой составляет от одного до трех месяцев. У валидаторов, участвующих в стейкинге непосредственно в протоколе Ethereum, более долгий срок до вывода средств, чем у большинства других типов стейкинга.

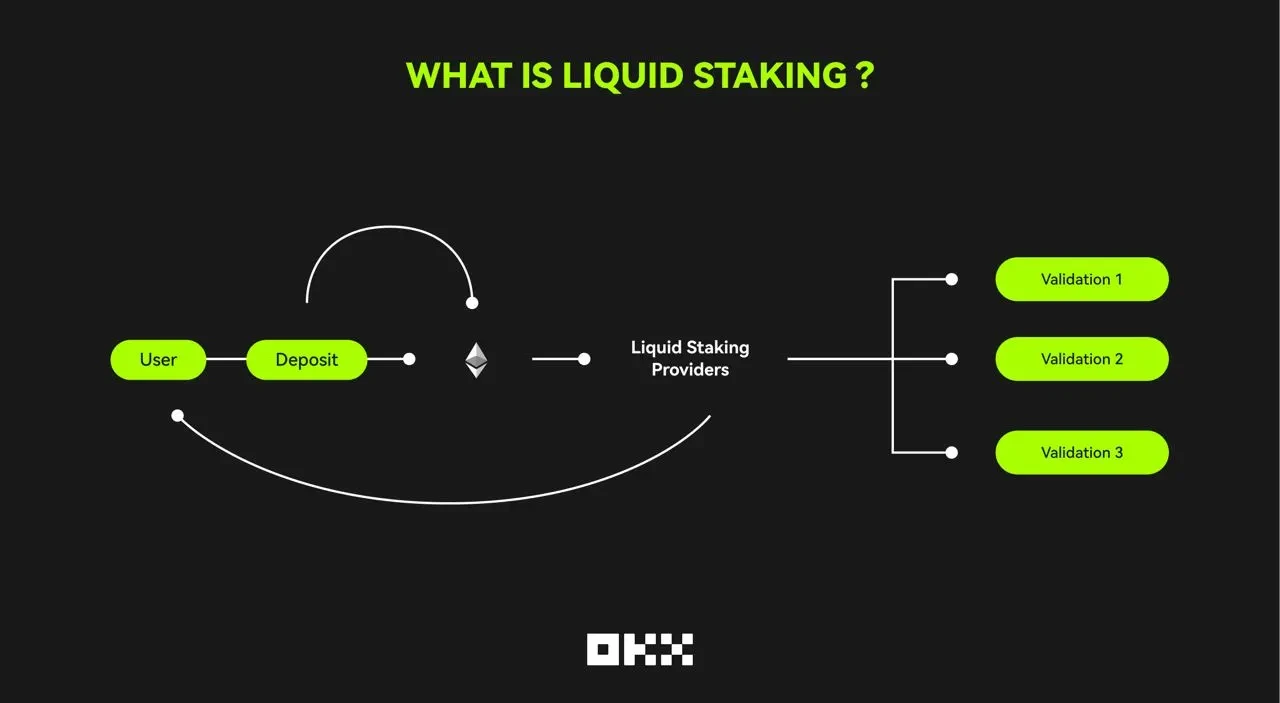

Что такое ликвидный стейкинг?

Это новый тип стейкинга. Пользователям нужно внести залог для обеспечения безопасности сети. Однако эта сумма ликвидна в том смысле, что ее все равно можно использовать.

В отличие от традиционной системы PoS, ликвидный стейкинг предполагает хранение средств на эскроу-счетах DeFi. Это позволяет получать доступ к токенам в любое время, поскольку средства высоколиквидны.

С помощью ликвидного стейкинга пользователи могут получать доход от криптоактивов несколькими способами, поскольку средства могут быть заблокированы, но в то же время доступны. Участники такого стейкинга могут использовать ликвидные версии своих активов в других протоколах DeFi и зарабатывать больше на первоначальных депозитах.

Как работает ликвидный стейкинг?

Несмотря на сходство с другими видами стейкинга, подход этого существенно отличается. Новое поколение протоколов ликвидного стейкинга было разработано для того, чтобы дать трейдерам возможность увеличивать свои криптовалютные активы.

Эти протоколы позволяют вносить в стейкинг любое количество активов и выводить их без ущерба для первоначального депозита. Таким образом, депозиты блокируются на ликвидных платформах стейкинга, а пользователи получают токенизированную версию своих криптоактивов. Этот производный инструмент имеет ту же стоимость, что и первоначальный актив, в соотношении один к одному. Однако у них обычно другой тикер.

Например, если пользователь внесет 1 ETH в ликвидный стейкинг и запросит дериватив, то получит 1 stETH, причем st означает, что токен ETH внесен в стейкинг (staking).

Новые токены можно вывести из протокола, хранить в другом месте, тратить, не влияя на первоначальную сумму. Кроме того, ими можно торговать. Ликвидность такого стейкинга — не единственная его уникальная черта. Пользователи будут получать вознаграждение за стейкинг первоначальной суммы и одновременно прибыль от производных токенов, что очень выгодно.

Если пользователь захочет забрать первоначальный капитал, он должен вернуть эквивалентную сумму. Некоторые протоколы ликвидного стейкинга взимают разную плату за использование.

Преимущества ликвидного стейкинга

Стейкинг открывает новые возможности для держателей монет, позволяя любому зарабатывать на активах и одновременно наблюдать за их ростом, если он происходит. Однако ликвидный стейкинг пошел еще дальше. Одно из его преимуществ — мобильность средств.

Блокировка средств на длительный срок может стать плохим финансовым решением из-за волатильности криптоактивов. В этот период их стоимость меняется в зависимости от показателей базового актива. Если медвежий рынок в самом разгаре, стейкинг в традиционном понимании может обернуться для пользователя убытками. Однако с помощью ликвидного стейкинга пользователи могут легко вывести токенизированную версию и вложить ее в более доходные системы, чтобы покрыть такие потери.

Еще одно преимущество — это несколько потоков дохода, которые дает ликвидный стейкинг. Пользователи могут легко заблокировать свои средства на одной платформе и использовать их токенизированную версию в качестве залога, чтобы получить займы в криптовалюте. Эти займы можно разместить в аккаунтах с более высокими темпами роста, увеличив тем самым оборот. Благодаря этому ликвидный стейкинг пользуется огромной популярностью среди пользователей DeFi.

Недостатки ликвидного стейкинга

Как и любая финансовая система, ликвидный стейкинг имеет свои недостатки и риски.

Один из них заключается в том, что токенизированный актив может отвязаться от оригинального токена в стейкинге. Такое случилось в сети Ethereum — stETH торговался по цене ниже, чем ETH. Это было связано с широким использованием токенизированной версии, что привело к эластичному предложению.

Еще один риск ликвидного стейкинга заключается в том, что если пользователь теряет свой токенизированный актив в ходе сделки, он также теряет доступ к вложенным средствам. Единственный способ вернуть ранее внесенные активы — внести еще столько же.

Ликвидный стейкинг — это инновационная технология, основанная на смарт-контрактах. Смарт-контракты отличаются высокой эффективностью, однако в них могут быть ошибки, которые хакеры используют для кражи средств. Если это происходит, пользователи могут потерять все свои средства без возможности восстановления.

Лучшие поставщики ликвидного стейкинга

Ликвидный стейкинг — это продвинутая услуга, которую предоставляют лишь несколько платформ. Ниже приведен список лучших протоколов и активов ликвидного стейкинга.

1) Lido — в целом лучшая платформа для ликвидного стейкинга

Lido Finance (сокращенно Lido) — это самый известный поставщик ликвидного стейкинга. Платформа запущена в 2020 году и позволяет вносить в стейкинг токены Ether без блокировки. Компания Lido начала свою деятельность с предоставления услуг ликвидного стейкинга для сети Ethereum, но с тех пор расширила продукты в Ethereum, Solana, Polygon, Polkadot и Kusama.

Пользователи Lido могут вносить активы в стейкинг на блокчейны PoS и использовать токены в других продуктах. Сюда входит доступ к кредитным платформам, таким как Aave, и участие в других сервисах, способствующих быстрому росту. Как только пользователи вносят средства в стейкинг, Lido представляет им токенизированный вариант, название которого образуется по следующей формуле: st + тикер актива. Затем эти производные токены можно вывести и использовать в более 27 приложениях DeFi и криптокошельках.

Вознаграждение за стейкинг в Lido варьируется от 4,8 до 15,5%. Помимо предоставления ликвидного стейкинга, Lido также управляет децентрализованной автономной организацией (DAO), работающей на базе токенов LDO. С их помощью пользователи могут голосовать за предложения о развитии сети и увеличивать капитал в стейкинге.

За услуги ликвидного стейкинга Lido взимает комиссию в размере 10%.

2) Rocket Pool — протокол ликвидного стейкинга Ethereum

Это альтернативный сервис. Он был запущен в 2016 году и предлагает удобный процесс размещения токенов ETH в стейкинге. Rocket Pool работает в качестве базового уровня для децентрализованного стейкинга ETH2, «не требующего доверия». Платформа работает только с криптоактивом Ether.

Тем не менее, компания предлагает своим клиентам двойные услуги. Пользователи могут либо разместить ETH непосредственно в Rocket Pool и получить токенизированную версию — rETH, либо напрямую запустить ноду в экосистеме Rocket Pool.

За два вида продукта Rocket Pool вознаграждает пользователей отдельно. Для тех, кто вносит в стейкинг ETH в обмен на rETH, сервис Rocket Pool предлагает потенциальное вознаграждение в размере 4,16% годовых. Те, кто вносит в стейкинг ETH и одновременно управляет нодой, получают фиксированное потенциальное вознаграждение в размере 6,96% годовых плюс переменное вознаграждение RPL, выдаваемое платформой за обеспечение безопасности сети Ethereum.

С Rocket Pool операторам нод не нужно предоставлять 32 ETH, необходимые для запуска ноды, прежде чем начать работу. Вместо этого Rocket Pool позволяет валидаторам начинать с половины этой суммы — 16 ETH. Таким образом, это более экономически выгодный вариант для операторов нод в протоколе Ethereum PoS.

3) Tempus Finance — фиксированный доход от токенов

Еще один ведущий протокол ликвидного стейкинга для пользователей DeFi. Этот DeFi-инструмент нового поколения позволяет получать от токенов фиксированный доход. Таким образом, пользователи могут получать фиксированную сумму пассивного дохода от своих цифровых активов во всех протоколах, на которых они их размещают.

По словам команды Tempus, их мультичейновое решение можно использовать в трех различных случаях.

Пользователи могут зафиксировать будущий рост своих криптоактивов,

предполагать, какими будут темпы будущего роста,

а также размещать токенизированные активы в пулах ликвидности и получать комиссии за торговлю.

Tempus поддерживает большинство токенов с вознаграждением на блокчейнах Ethereum и Fantom , включая stETH, yvDAI, xSUSHI и aUSDC. Кроме того, в рамках протокола работает автоматический маркет-мейкер (AMM), облегчающий предоставление токенов, обеспечивающих заработок.

Протокол не взимает комиссий за стейкинг. Однако для обеспечения ликвидности в пулах AMM пользователям необходимо оплачивать комиссию за свопы.

4) Протокол Hubble — займы за стейкинг криптовалюты

Протокол Hubble получил известность после участия в хакатоне Solana. С тех пор новая платформа ликвидного стейкинга завоевала огромную популярность

благодаря своим займам. Пользователи могут брать займы под залог криптовалюты и использовать полученные токены в качестве залога на других DeFi-платформах. Таким образом, пользователи могут приумножать свои активы в стейкинге, зарабатывая как на первоначальном капитале, так и на займах. Стейблкоин USDH играет важную роль в протоколе Hubble, поскольку используется в сервисах криптозаймов.

Hubble поддерживает несколько активов и позволяет вносить средства из разных сетей. Платформа предоставляет кредитное плечо до 11x для залога, который пользователи могут использовать для торговли. Это в геометрической прогрессии увеличивает потенциальный рост внесенных средств.

Hubble взимает комиссию в размере 0,5% от суммы займа.

5) Meta Pool — ликвидный стейкинг для протокола Near

Meta Pool обслуживает сеть смарт-контрактов Near. Этот сервис ликвидного стейкинга позволяет размещать активы в Near и получать взамен stNEAR. Затем stNEAR можно использовать для DeFi-деятельности в более крупной экосистеме Near и на ее платформе агрегации роста Aurora.

Meta Pool делегирует депозиты пользователей более 65 валидаторам, которые следят за размещенными активами. В обмен на блокировку средств в DeFi-протоколе Meta Pool предлагает потенциальное вознаграждение в размере 9,76% годовых, не считая наград за стейкинг от других видов деятельности. Если токенизированный актив будет развернут на протоколе Aurora, пользователи также смогут получить 9,76% в вознаграждениях.

Как и все протоколы, рассмотренные в этой статье, Meta Pool позволяет моментально выводить активы из стейкинга. Однако за это взимается плата в размере 0,3%.

6) OKTC — легкий способ участвовать в ликвидном стейкинге и зарабатывать

OKTC — это передовое решение для ликвидного стейкинга на OKT Chain (OKTC). Сервис предоставляет компания OKX. В нем можно вносить токены в стейкинг и зарабатывать OKT, сохраняя при этом ликвидность.

В обмен на стейкинг OKT пользователи получают токенизированные активы stOKT — универсальные токены KIP-20. Их можно свободно обменивать и использовать в экосистеме OKTC. Кроме того, пользователи могут получать комиссии за своп, предоставляя ликвидность на OKTC Swap.

Готовы начать? Изучите наше полное руководство.

Приглашаем всех, и действующих трейдеров OKX, и новичков, зарегистрироваться и получать вознаграждения с помощью ликвидного стейкинга на OKTC.

Использование ликвидного стейкинга ETH в сфере DeFi

Одна из наиболее эффективных сфер для ликвидного стейкинга — это DeFi. В основном это связано с криптофармингом, поскольку привязанные активы можно использовать в протоколах, обеспечивающих рост.

Криптофарминг позволяет блокировать средства и использовать их в другом месте в обернутом виде. В результате вы можете использовать обернутые активы в качестве залога, чтобы брать криптозаймы и совершать сделки, получая доход как активно, так и пассивно.

Окончательный вывод о ликвидном стейкинге как продвинутой стратегии стейкинга

Ликвидный стейкинг — это система нового поколения, которая позволяет получать доход от активов и потенциально наблюдать их рост. Вместо того чтобы блокировать средства и не иметь к ним доступа, в ликвидном стейкинге можно получить производную версию активов и использовать их на других платформах. Этим стейкинг и полюбился многим пользователям, так как они могут легко забирать активы в любое время.

Хотя такая стратегия может принести прибыль, ликвидный стейкинг — это продвинутая стратегия, которую стоит использовать только опытным участникам стейкинга.

Часто задаваемые вопросы

Рискованно ли участвовать в ликвидном стейкинге?

Да, этот инструмент связан с риском. Токенизированная версия токенов может легко отвязаться от оригинального актива или потерять свою ценность. Другая проблема заключается в том, что пользователи могут выкупать свои активы только в том случае, если вернут сумму, эквивалентную их первоначальной сумме стейкинга. В то же время платформы ликвидного стейкинга могут быть легко взломаны, если у них недостаточная защита.

В чем разница между ликвидным и обычным стейкингом?

Основное различие между заключается в том, что первый вид стейкинга более ликвиден. Его участники получают токенизированную версию размещенных криптоактивов, которую они могут использовать на других платформах. В обычном стейкинге нет такой возможности.

Что такое токены ликвидного стейкинга?

Это токенизированные версии капитала пользователей. После блокировки первоначальной суммы пользователи получают токены ликвидного стейкинга, которые можно передавать, обменивать и использовать на других платформах.

Стоит ли использовать ликвидный стейкинг?

Ликвидный стейкинг может быть эффективным способом получать прибыль от цифровых активов. Он позволяет получать доступ к токенам, одновременно обеспечивая безопасность сети. Однако из-за присущих ему сложностей он больше подходит для продвинутых пользователей.

Ликвидный стейкинг лучше обычного?

Это во многом зависит от ваших потребностей. Ликвидный стейкинг лучше подходит для опытных пользователей DeFi. Обычным стейкингом скорее пользуются индивидуальные трейдеры, которые хотят, чтобы незадействованные криптоактивы работали на них в долгосрочной перспективе.

© OKX, 2025. Эту статью можно воспроизводить или распространять как полностью, так и в цитатах объемом не более 100 слов при условии некоммерческого использования. При любом воспроизведении или распространении полного ее содержания нужно четко указать: «Разрешение на использование получено от владельца авторских прав (© 2025) на эту статью — OKX». Цитаты необходимо приводить со ссылкой на название статьи и авторство, например: «Название статьи, [имя автора], © OKX, 2025». Переработка текста данной статьи или иное ее использование не допускаются.