Instrumentele derivate din Bitcoin, scurt îndrumar: contracte la termen, swapuri perpetue și opțiuni

Instrumentele derivate (derivatele) reprezintă titluri de valoare sau contracte tranzacționabile a căror valoare derivă dintr-un activ de bază. În cazul instrumentelor derivate din criptomonede, activul de bază este în majoritatea cazurilor Bitcoin (BTC) sau o altă criptomonedă importantă.

În general, derivatele sunt instrumente financiare sofisticate care, de regulă, prezintă un risc ridicat și care sunt utile pentru gestionarea riscurilor prin hedging.

Derivate tradiționale

În timp ce piețele tradiționale folosesc de mii de ani diverse forme de instrumente derivate, formele moderne ale acestora au apărut în anii 1970 și 1980, când Chicago Mercantile Exchange (Bursa Comercială din Chicago) și Chicago Board of Trade (Bursa de Mărfuri din Chicago) au introdus contractele la termen.

Cele mai frecvente tipuri de derivate includ contractele la termen, contractele forward și opțiunile, care au la bază o serie de active precum acțiuni, monede, obligațiuni și mărfuri. Dat fiind numărul foarte mare de instrumente financiare derivate disponibile în ziua de astăzi, dimensiunea pieței este dificil de cuantificat, estimările variind de la trilioane la peste un catralion de dolari.

Contracte la termen pe Bitcoin

Dintre instrumentele derivate cripto, contractele la termen pe Bitcoin au fost primele care au devenit populare, ele rămânând până astăzi instrumentele cu cel mai mare volum de tranzacționare. Contractele la termen pe BTC au început să fie tranzacționate pe platforme mai mici încă din 2012, însă abia în 2014 cererea în creștere a dat un impuls principalelor burse, anume CME Group Inc și Cboe Global Markets Inc, făcându-le să urmeze exemplul acestora.

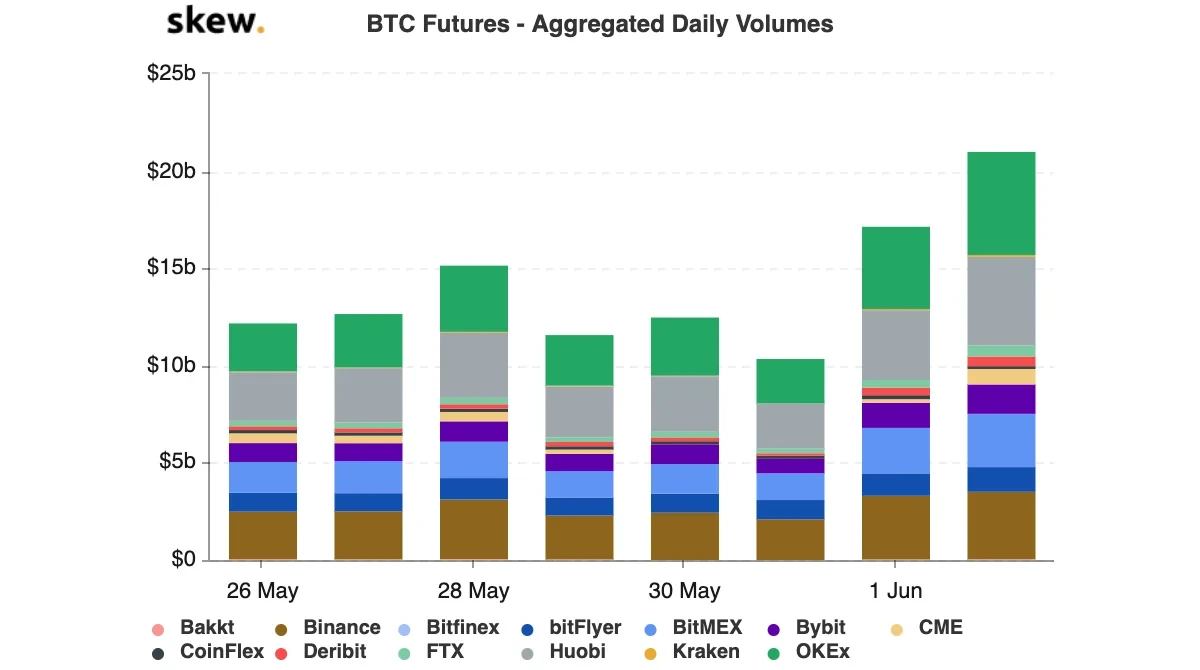

Astăzi, contractele la termen pe Bitcoin se numără printre cele mai tranzacționate instrumente din domeniu, principalele burse precum OKX înregistrând volume de miliarde de dolari în fiecare zi.

Ce este un contract la termen pe Bitcoin?

Un contract la termen este un acord încheiat între două părți, în general doi utilizatori de pe o bursă, de a cumpăra și a vinde un activ de bază (în acest caz BTC), la un preț convenit (prețul forward) și la un anumit moment în viitor.

În timp ce particularitățile pot varia de la o bursă la alta, principiul de bază al funcționării contractelor la termen rămâne aceeași: două părți convin să blocheze prețul unui activ de bază pentru o tranzacție din viitor.

Pentru a simplifica lucrurile, majoritatea burselor nu le impun deținătorilor de contracte la termen să primească activul de bază respectiv (precum barili de petrol sau lingouri de aur) odată ce contractul expiră și promovează în schimb achitările în numerar.

Cu toate acestea, contractele la termen pe Bitcoin achitate fizic, precum cele oferite de Bakkt din cadrul Intercontinental Exchange, sunt din ce în ce mai populare, întrucât criptomonedele Bitcoin efective pot fi transferate relativ ușor în comparație cu majoritatea mărfurilor.

Cum funcționează un contract la termen cu Bitcoin?

Să vedem cum funcționează o tranzacție la termen pe BTC pe OKX. Mai întâi de toate, piața contractelor la termen săptămânale înseamnă doar că deținătorul contractului pariază pe prețul Bitcoin după o săptămână. OKX oferă și intervale de două săptămâni, un trimestru sau două trimestre pentru contractele la termen.

Așadar, dacă Bitcoin se tranzacționează azi la $10.000 și Andrei crede că prețul va fi mai mare săptămâna viitoare, el poate deschide o poziție long cu minimum un contract (fiecare contract reprezintă $100 în BTC) pe piața de contracte la termen săptămânale a OKX.

Când cineva cumpără Bitcoin și îl păstrează (adoptă o poziție long), mizând pe creșterea prețului, însă nu poate obține profit dacă prețul scade. Adoptarea unei poziții short sau vânzarea unui activ astăzi, anticipând că prețul său va scădea mâine, reprezintă modul în care traderii obțin profit în urma scăderilor de preț.

Pentru acest exemplu vom presupune că Andrei deschide 100 de contracte long (100 x $100 = $10.000), care împreună reprezintă angajamentul său de a achiziționa 1 BTC la data de achitare de săptămâna următoare (08:00, UTC, în fiecare vineri pe OKX) la prețul respectiv — $10.000.

De cealaltă parte se află Robert, care crede că prețul Bitcoin va fi mai mic de $10.000 săptămâna următoare și dorește să adopte o poziție short. Robert se angajează să vândă 100 de contracte sau 1 BTC la data de achitare de săptămâna următoare și la prețul convenit de $10.000.

Andrei și Robert sunt puși în legătură, sau asociați, de către bursă și devin cele două părți care încheie un contract la termen: Andrei se angajează să cumpere 1 BTC la prețul de $10.000, iar Robert se angajează să vândă 1 BTC la prețul de $10.000 la expirarea contractului.

Prețul Bitcoin după o săptămână, la data de achitare, va determina dacă cei doi traderi înregistrează profituri sau pierderi.

Trece o săptămână și Bitcoin se tranzacționează la $15.000. Acest lucru înseamnă că Andrei, care a fost de acord să cumpere 1 BTC la prețul de $10.000, obține un profit în urma contractului său, câștigând $5.000. Andrei, conform acordului, trebuie să plătească doar $10.000 pentru 1 BTC, pe care îl poate vinde imediat la valoarea de piață actuală de $15.000.

Robert, pe de altă parte, pierde $5.000, deoarece trebuie să vândă 1 BTC la prețul convenit de $10.000, chiar dacă acum valorează $15.000.

În funcție de activul pe care l-au utilizat Andrei și Robert, OKX achită contractul în criptomoneda stabilă Tether (USDT) sau BTC, creditând contul lui Andrei sau al lui Robert cu profitul sau pierderea realizată.

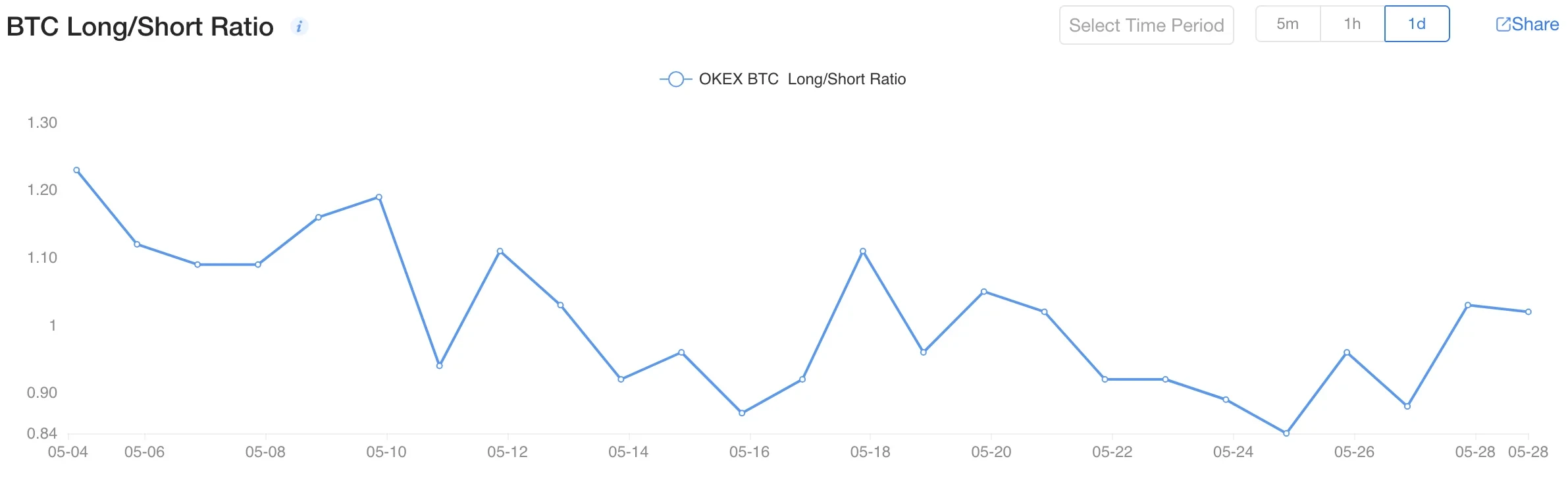

Întrucât contractele la termen reflectă așteptările participanților de pe piață, indicatorii precum raportul long/short BTC pot oferi o imagine rapidă a sentimentului general. Raportul long/short BTC compară numărul total de utilizatori cu poziții long cu cei cu poziții short, atât în cazul contractelor la termen, cât și al swapurilor perpetue.

Când raportul are valoarea unu, înseamnă că un număr egal de persoane dețin poziții long și short (sentimentul pieței este neutru). Un raport mai mare decât unu (mai multe poziții long decât poziții short) indică un sentiment în creștere, în timp ce un raport mai mic decât unu (mai multe poziții short decât long) indică așteptări în scădere pe piață.

De ce să cumpărați și să vindeți BTC prin intermediul contractelor la termen?

De ce să încheiați un contract la termen pentru a cumpăra sau a vinde Bitcoin în loc să tranzacționați BTC direct pe piața spot? În mare există două motive: gestionarea riscurilor și speculația.

Gestionarea riscurilor

Lungă vreme, contractele la termen au fost utilizate de către fermierii care doreau să își reducă riscurile și să își gestioneze fluxul de numerar asigurându-se că pot obține din timp angajamente pentru produsele lor la un preț prestabilit. Întrucât pregătirea produselor agricole durează, este normal ca fermierii să dorească să evite fluctuațiile de preț de pe piață și incertitudinea cu privire la nivelul viitor al prețului.

Volatilitatea și fluctuațiile prețului Bitcoin necesită, la rândul lor, o gestionare activă a riscurilor, mai ales pentru cei care se bazează pe acest activ digital pentru venituri regulate.

Venitul minerilor depinde de prețul Bitcoin și de costurile lor lunare. Deși prețul poate fluctua foarte mult într-o zi, costurile lunare rămân în mare parte fixe, ceea ce îngreunează procesul de estimare a câștigurilor exacte.

În plus, concurența în creștere din spațiul mineritului dă naștere unor noi provocări care nu au legătură cu prețul, precum nevoia de redundanță a echipamentelor fizice cauzată de dificultatea sporită. Singurul mod în care minerii își pot desfășura în continuare activitatea cu riscuri minime într-un astfel de mediu este să își asigure acoperirea cu instrumente derivate precum contractele la termen.

Speculația

Cu toate acestea, gestionarea riscurilor sau hedgingul (acoperirea riscurilor) sunt diferite de speculație, care este una dintre forțele motrice principale ale contractelor la termen pe Bitcoin. Întrucât traderii și speculatorii își propun să beneficieze de volatilitatea prețurilor în oricare dintre direcții (ascendentă sau descendentă), au nevoie să poată paria în oricare dintre moduri, adoptând o poziție long sau una short.

Contractele la termen le oferă pesimiștilor o modalitate de a afecta sentimentul pieței, fenomen discutat în detaliu de Federal Reserve Bank of San Francisco în studiul intitulat How Futures Trading Changed Bitcoin Prices (Cum a modificat tranzacționarea de contracte la termen prețurile Bitcoin).

În ultimul rând, contractele la termen pe Bitcoin sunt foarte apreciate deoarece permit utilizarea levierului, prin care traderii pot deschide poziții mai mari decât depunerile lor, atât timp cât mențin un raport de marjă acceptabil. Bursa are dreptul de a decide în ce măsură un raport de marjă este considerat acceptabil. Utilizarea levierului nu modifică niciuna dintre condițiile asociate unui instrument derivat și are exclusiv rolul de a amplifica sistemul de risc și recompensă.

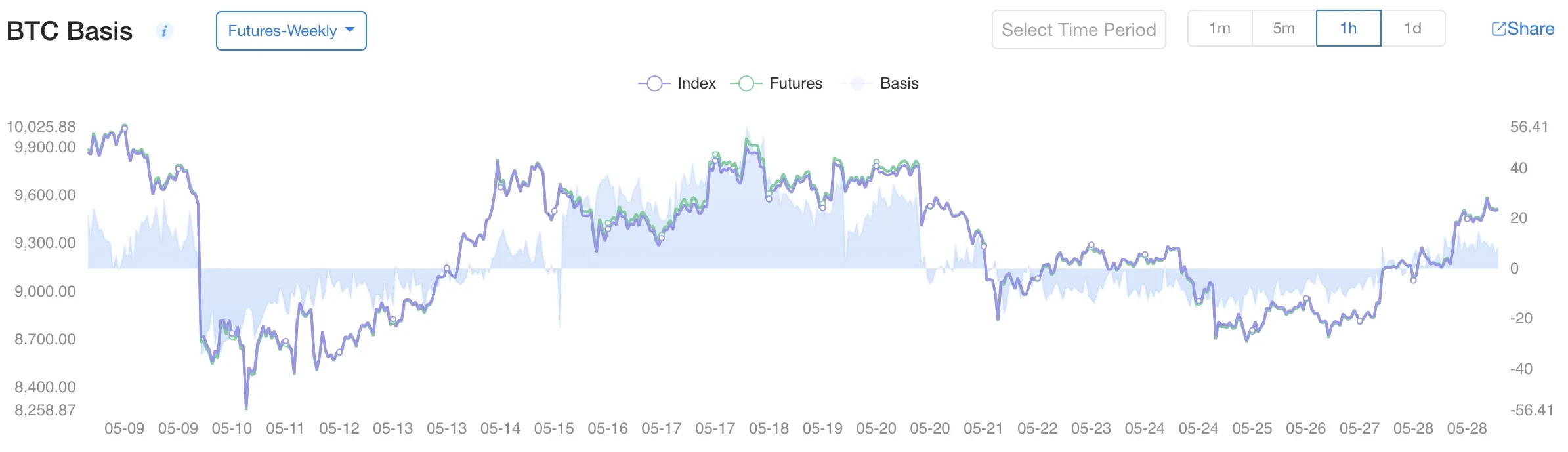

Când piața este în creștere, contractele la termen se apreciază valoric și se pot vinde la o primă care depășește prețul spot și invers. Această diferență, numită bază, este un alt indicator foarte util în evaluarea sentimentului pieței.

Atunci când baza este pozitivă (în creștere), înseamnă că prețul contractelor la termen este mai mare decât prețul spot efectiv. Atunci când baza este negativă (în scădere), înseamnă că prețul contractelor la termen este mai scăzut decât prețul spot.

Contracte la termen sau swapuri perpetue pe Bitcoin

Pe lângă contractele la termen standard discutate mai sus, piețele Bitcoin acceptă și swapurile perpetue, care, după cum lasă de înțeles și numele, sunt contracte la termen fără dată de expirare.

Întrucât nu există o dată de achitare, niciuna dintre părți nu este obligată să cumpere sau să vândă. În schimb, ele pot să-și mențină pozițiile deschise atât timp cât în contul lor există suficient BTC (marjă) pentru a le acoperi.

Cu toate acestea, spre deosebire de contractele la termen standard, unde prețul contractului și al activului de bază converg în cele din urmă la expirarea contractului, contractele perpetue nu au o astfel de dată de referință în viitor. Contractele la termen perpetue sau swapurile perpetue folosesc un mecanism diferit, numit rată de finanțare, prin care se asigură convergența prețurilor la intervale regulate.

Scopul ratei de finanțare este să mențină prețul unui contract aliniat la prețul spot al activului de bază, descurajând abaterile semnificative.

Este important de reținut că rata de finanțare este un comision schimbat între cele două părți ale unui contract (partea long și partea short), și nu un comision colectat de către bursă.

Dacă, de exemplu, valoarea unui contract perpetuu continuă să crească, de ce ar continua deținătorii de poziții short (cei care vând) să păstreze un contract deschis pe perioadă nedeterminată? Rata de finanțare contribuie la echilibrarea unei astfel de situații. Rata însăși variază și este determinată de piață.

Cum funcționează contractele swap perpetue pe BTC?

De exemplu, dacă un contract swap perpetuu este tranzacționat la $9.000, însă prețul spot al BTC este $9.005, rata de finanțare va fi negativă (pentru a reflecta diferența de preț). O rată de finanțare negativă înseamnă că deținătorii de poziții short trebuie să-i plătească pe deținătorii de poziții long.

Dacă, pe de altă parte, prețul contractului este mai mare decât prețul spot, rata de finanțare va fi pozitivă — deținătorii de contracte long trebuie să-i plătească pe deținătorii de contracte short.

În ambele situații, rata de finanțare încurajează deschiderea de noi poziții care pot aduce prețul contractului mai aproape de prețul spot.

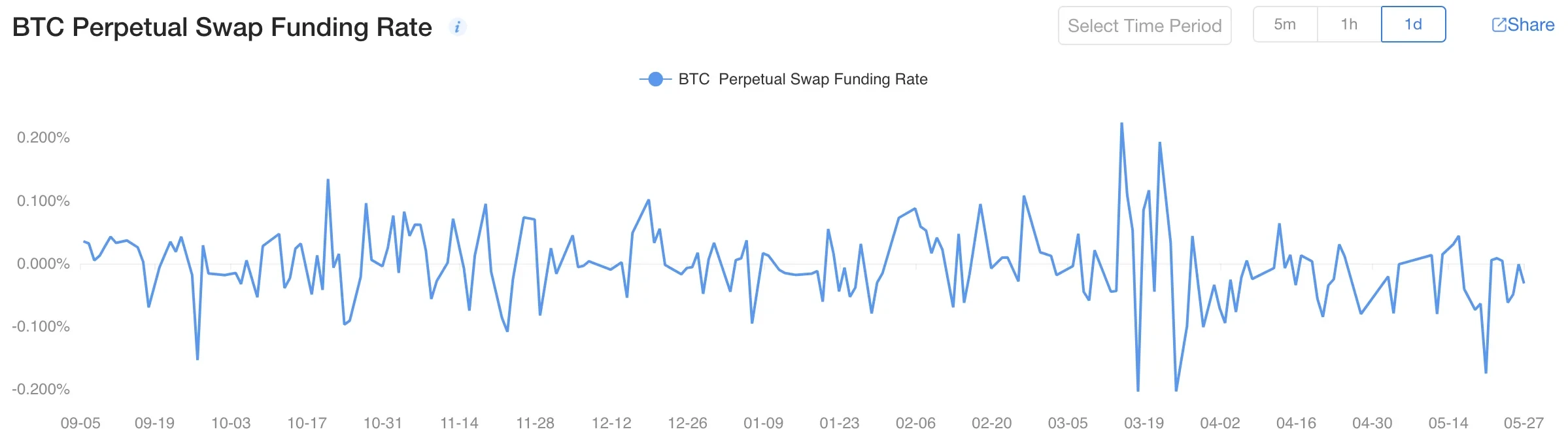

Plățile în temeiul ratei de finanțare sunt realizate la fiecare 8 ore pe majoritatea burselor, inclusiv pe OKX, atât timp cât deținătorii de contracte își mențin pozițiile deschise. Profiturile și pierderile, pe de altă parte, sunt realizate la momentul achitării zilnice și sunt creditate automat în conturile deținătorilor.

Datele privind rata de finanțare prezentate mai jos pot fi utilizate pentru o evaluare rapidă a tendințelor și a performanței pieței pe o anumită perioadă. Să recapitulăm: o rată de finanțare pozitivă ne indică faptul că piața are o tendință generală de creștere – prețul contractului swap este mai mare decât prețurile spot. O rată de finanțare negativă indică un sentiment în scădere, întrucât înseamnă că prețul swap este mai mic decât prețul spot.

Opțiuni pe Bitcoin

Similar contractelor la termen pe Bitcoin, și opțiunile sunt instrumente derivate care urmăresc prețul Bitcoin în timp. Cu toate acestea, spre deosebire de contractele la termen standard, unde două părți stabilesc o dată și un preț la care să vândă activul de bază, în cazul opțiunilor achiziționați efectiv „opțiunea” sau dreptul de a cumpăra sau de a vinde activul în viitor la un preț stabilit.

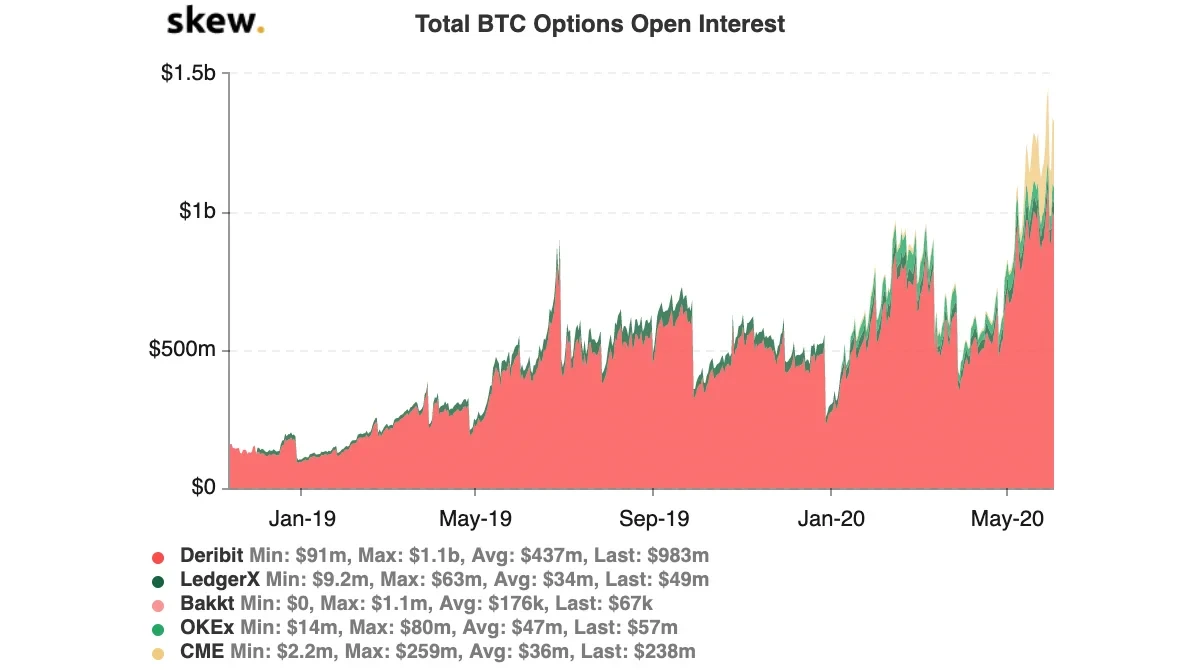

Deși opțiunile cripto sunt mai noi decât contractele la termen, luna aceasta opțiunile pe Bitcoin au atins un record absolut de peste 1 miliard USD din punctul de vedere al totalului pozițiilor deschise (OI). OI semnifică valoarea totală (exprimată, în general, în USD) a contractelor pe opțiuni nefinalizate care urmează a fi achitate. Un total al pozițiilor deschise în creștere indică în general o intrare de capital nou pe piață.

Opțiuni call și put

Există două tipuri de contracte pe opțiuni, opțiuni call sau de cumpărare și opțiuni put sau de vânzare. Opțiunile call îi dau deținătorului dreptul de a cumpăra un activ de bază la o dată (de expirare) stabilită și opțiunile call dreptul de a-l vinde. Fiecare opțiune, în funcție de condițiile asociate, are un preț de piață numit primă.

La rândul lor, contractele pe opțiuni sunt de două tipuri: american și european. O opțiune americană poate fi exercitată – însemnând că deținătorul cumpără sau vinde – în orice moment înainte de data de expirare, în timp ce o opțiune europeană poate fi exercitată numai la data de expirare. OKX acceptă opțiunile europene.

Deținerea unei opțiuni înseamnă că, dacă deținătorul hotărăște să nu își exercite dreptul de a cumpăra sau de a vinde la data de expirare, contractul pur și simplu expiră. Deținătorul nu este obligat să acționeze în acest sens, însă el va pierde prima, adică prețul pe care l-a plătit pentru contract.

La rândul lor, opțiunile sunt achitate în numerar pentru un plus de confort, însă vin cu riscuri diferite față de contractele la termen. În cazul contractelor la termen, riscul și recompensa fiecărei părți sunt nelimitate (prețul Bitcoin poate atinge orice valoare înainte de achitare). Însă, în cazul opțiunilor, cumpărătorii au un profit potențial nelimitat și o pierdere limitată, în timp ce vânzătorii de opțiuni au o pierdere potențială nelimitată și un câștig foarte limitat (vedeți explicația de mai jos).

Cum funcționează un contract de opțiuni pe Bitcoin?

Dacă Bitcoin se tranzacționează astăzi la $10.000 și, de data aceasta, Robert crede că prețul va fi mai mare la o anumită dată din viitor (să spunem după o lună), el poate cumpăra o opțiune call. Opțiunea call cumpărată de Robert are un preț strike (prețul la care poate fi cumpărat BTC în viitor) de $10.000 sau mai mic.

Dacă după o lună Bitcoin se tranzacționează la $15.000, Robert își poate exercita opțiunea call și poate cumpăra Bitcoin pentru $10.000 și poate realiza un profit instantaneu. Pe de altă parte, dacă Bitcoin se tranzacționează la $9.000 după o lună, Robert poate lăsa opțiunea să expire.

Cu toate acestea, în niciuna dintre aceste situații nu am luat în calcul prima de opțiune. Prima este prețul plătit de Robert pentru a cumpăra opțiunea call, reprezentând prețul pe piață al opțiunii. Dacă prima este de $1.500, Robert va plăti $1.500 astăzi pentru a avea dreptul de a cumpăra Bitcoin la $10.000 o lună mai târziu.

Pentru Robert acest lucru înseamnă că pragul de rentabilitate real este de $10.000 + $1.500 = $11.500, așadar are nevoie ca BTC să fie mai mare de $11.500 pentru a putea realiza profit. Dacă Robert alege să lase această opțiune să expire, el va fi pierdut numai prima de $1.500.

Așadar, în practică, în timp ce potențialul de profit al lui Robert este nelimitat (sau, mai degrabă, limitat numai de prețul Bitcoin), pierderea sa este limitată la prima pe care a plătit-o. În nicio situație Robert nu va pierde mai mult decât prima aferentă acestui contract.

Apoi îl avem pe Andrei, care crede că prețul Bitcoin va scădea în următoarea lună. El poate cumpăra o opțiune put, cu un preț strike de $10.000. Aceasta înseamnă că va avea opțiunea de a vinde Bitcoin la prețul de $10.000 într-o lună de acum încolo, indiferent de prețul spot.

După o lună, dacă Bitcoin se tranzacționează la mai puțin de $10.000, să spunem la $8.000, Andrei va putea face profit exercitându-și opțiunea, adică vânzând BTC la un preț cu $2.000 mai mare decât prețul pieței. Dacă BTC se tranzacționează la mai mult de $10.000, el poate pur și simplu să își lase opțiunea să expire.

Și Andrei va trebui să plătească prima pentru a achiziționa această opțiune și, la fel ca în cazul lui Robert, prima reprezintă suma maximă pe care o riscă în acest contract.

De cealaltă parte avem vânzătorii de opțiuni sau autorii de contracte, care sunt contrapărțile lui Robert și Andrei și au convenit să le vândă opțiuni call, respectiv put. Acești vânzători promit practic să vândă și să cumpere BTC la cerere, în schimbul primelor plătite de Robert și Andrei.

Din punct de vedere al riscului, profitul vânzătorului de opțiuni este limitat de prima pe care o percepe, însă pierderile sale sunt potențial nelimitate, deoarece va trebui să cumpere sau să vândă BTC dacă opțiunea este exercitată, indiferent de cât de mare este diferența între prețul spot și prețul strike. Pentru o explicație detaliată a acestui procedeu, consultați analiza OKX privind piața opțiunilor pe Bitcoin de mai jos.

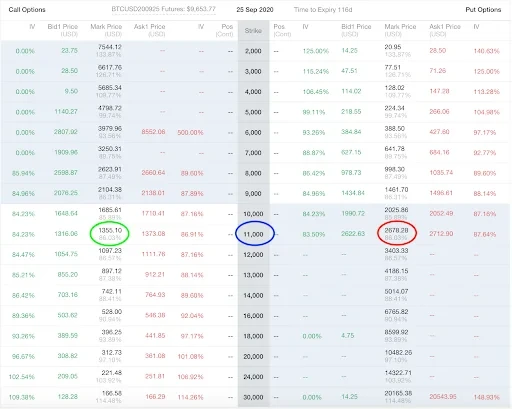

În graficul de mai sus sunt ilustrate opțiunile call și put cu data de expirare pe 25 septembrie 2020. Cercul albastru marchează contractele pe opțiuni cu un preț strike de $11.000, ceea ce înseamnă că deținătorul unei opțiuni call pentru acest contract va putea să cumpere Bitcoin la prețul de $11.000 la 25 septembrie, în timp ce deținătorul unei opțiuni put va putea să vândă la același preț. Cercul verde și cel roșu indică prețul de marcare, acesta fiind un indicator mediu al valorilor pe piață, în timp ce „Bid1” și „Ask1” reflectă ofertele actuale de pe piața respectivă.

Dacă Robert ar cumpăra această opțiune call astăzi, ar plăti cel mai bun preț ask, cel de $1.373,08 din captura de ecran de mai sus, ca primă pentru a rezerva dreptul de a cumpăra Bitcoin în schimbul sumei de $11.000 pe 25 septembrie. În mod similar, Andrei ar plăti $2.712,90 pentru a cumpăra opțiunea put care îi va da dreptul de a vinde Bitcoin în schimbul sumei de $11.000 la 25 septembrie.

Diferența dintre aceste prime este reprezentativă pentru sentimentul pieței, altfel spus, contrapartea care este de acord să cumpere Bitcoin de la Andrei consideră că acesta va fi un pariu mai riscant decât cea care este de acord să-i vândă lui Robert.

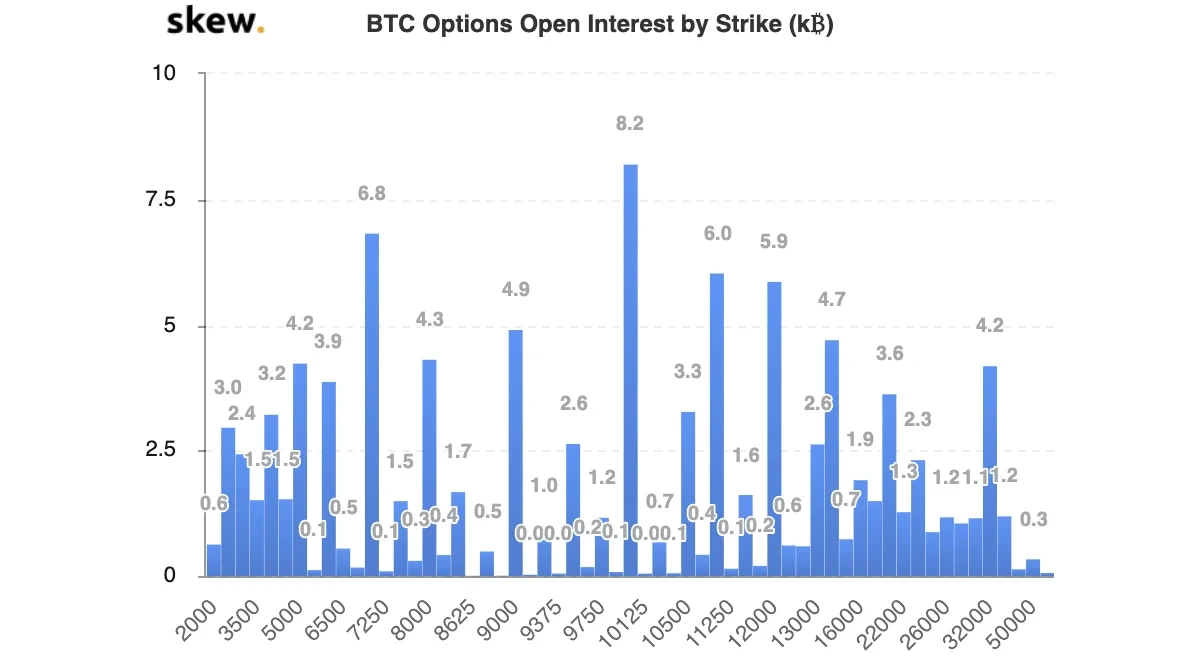

Totalul pozițiilor deschise în funcție de prețul strike este un alt set de date care poate indica perspectiva de ansamblu a pieței, după cum arată graficul de mai jos.

Acest grafic prezintă valoarea (în BTC) a opțiunilor neexpirate (call și put) la diferite prețuri strike. După cum se poate vedea mai sus, majoritatea participanților pe piață au contracte de opțiuni la un preț strike de $10.125, urmat de $7.250 și $11.250. Dacă analizăm aceste date, putem vedea cele mai dese trei prețuri strike ca prețuri existente pentru Bitcoin, precum și intervalele anticipate în viitorul apropiat.

De ce cumpără și vând oamenii BTC folosind contracte de opțiuni?

Contractele de opțiuni, asemenea contractelor la termen, sunt instrumente de gestionare a riscurilor, însă sunt ceva mai flexibile, deoarece nu sunt însoțite de obligații pentru cumpărători.

Putem să discutăm din nou despre faptul că minerii de Bitcoin sunt potențialii beneficiari ai acestor contracte, prin care pot cumpăra opțiuni put pentru a-și asigura un anumit curs viitor pentru BTC-ul obținut din minerit. Cu toate acestea, spre deosebire de contractele la termen, prin care minerii ar fi obligați să își vândă activele BTC indiferent de preț, prin contractele de opțiuni ei pot alege să nu vândă dacă valoarea Bitcoin crește semnificativ.

Speculația rămâne un alt motiv care justifică utilizarea opțiunilor, ele permițându-le participanților mai conservatori de pe piață să parieze riscând sume mult mai mici (prime) comparativ cu contractele la termen.

Instrumentele derivate și legitimitatea Bitcoinului

Instrumentele financiare derivate precum contractele la termen și opțiunile susțin descoperirea prețului activului de bază – determinarea de către piață a prețului – oferind instrumentele de piață necesare pentru exprimarea sentimentului. De exemplu, în lipsa instrumentelor derivate, investitorii Bitcoin erau limitați în mare parte la cumpărarea și deținerea activului însuși, fapt care a creat o veritabilă bulă speculativă în 2017, când prețurile au crescut vertiginos la valori record.

De-abia după ce contractele la termen pe Bitcoin au fost lansate de CME și Cboe, deținătorii de poziții short pe piață au reușit să spargă bula speculativă.

Deși colapsul care a urmat și „iarna cripto” din 2018 au lovit dur în piață, acest lucru a promovat maturitatea și dezvoltarea, deoarece prețurile s-au echilibrat, permițând ca tehnologia și adoptarea criptomonedelor să revină la loc de frunte.

Între timp, lansarea instrumentelor derivate reglementate precum opțiunile pe Bitcoin Bakkt, contribuie la legitimarea spațiului cripto și la atragerea de investitori instituționali.

Nu în ultimul rând, multă lume afirmă că, pentru ca Bitcoin să devină o clasă de active acceptată pe scară largă, este nevoie de o piață transparentă care să nu fie ușor de manipulat.

Atingerea acestui obiectiv va necesita o infuzie de capital nou, o lichiditate sporită, o volatilitate scăzută, formarea organică a prețurilor și încrederea marilor investitori instituționali. Fiecare produs derivat de calitate are potențialul de a aduce Bitcoin cu un pas mai aproape de o astfel de legitimare.

OKX Insights prezintă analize de piață, funcții detaliate și știri atent selecționate de la profesioniștii cripto.

© 2025 OKX. Acest articol poate fi reprodus sau distribuit în întregime sau pot fi folosite extrase ale acestui articol de maximum 100 de cuvinte, cu condiția ca respectiva utilizare să nu fie comercială. Orice reproducere sau distribuire a întregului articol trebuie, de asemenea, să precizeze în mod vizibil: "Acest articol este © 2025 OKX și este utilizat cu permisiune." Extrasele permise trebuie să citeze numele articolului și să includă atribuirea, de exemplu "Numele articolului, [numele autorului, dacă este cazul],© 2025 OKX". Nu este permisă nicio lucrare derivată sau alte utilizări ale acestui articol.

Articole similare

Vizualizați mai mult

Ce este tranzacționarea spot?

Ce sunt take profit și stop-loss?

Ce sunt escrocheriile romantice cu cripto și cum le puteți evita

Cum să evitați escrocheriile „rug pull”: protejați-vă împotriva escrocheriilor cu achiziții de produse cripto

Diferite tipuri de tranzacții explicate: spot, opțiuni și altele