Dérivés Bitcoin : contrats à terme, swaps perpétuels et options

Les

dérivés sont des titres ou des contrats pouvant être tradés et dont la valeur est dérivée d’un actif sous-jacent. Dans le cas des dérivés de cryptomonnaies, l’actif sous-jacent est, dans la plupart des cas, le bitcoin (BTC) ou d’autres cryptomonnaies majeures.

En général, les dérivés sont des instruments financiers sophistiqués et à risque élevé, utiles pour gérer les risques par la couverture.

Dérivés traditionnels

Alors que les marchés traditionnels ont utilisé diverses formes de dérivés pendant des milliers d’années, leurs formes modernes remontent aux années 1970 et 1980, lorsque le Chicago Mercantile Exchange et le Chicago Board of Trade ont lancé les contrats à terme.

Les types les plus courants de produits dérivés comprennent les contrats à terme, les contrats à terme de gré à gré et les options, qui sont basés sur une grande variété d’actifs, dont les actions, les devises, les obligations et les matières premières. Étant donné le nombre impressionnant de dérivés de nos jours, la taille du marché est difficile à vérifier, avec des estimations allant de billions à plus d’un millier de billions de dollars.

Contrats à terme en bitcoins

Parmi les dérivés en crypto, les contrats à terme en bitcoins ont été les premiers à se populariser et restent les plus tradés en termes de volume. Les contrats à terme en BTC étaient tradés sur de plus petites plateformes à partir de 2012, mais ce n’est qu’en 2014 que la demande croissante a poussé les grandes plateformes d’échange, à savoir CMEGroup Inc et Cboe Global Markets Inc, à leur emboîter le pas.

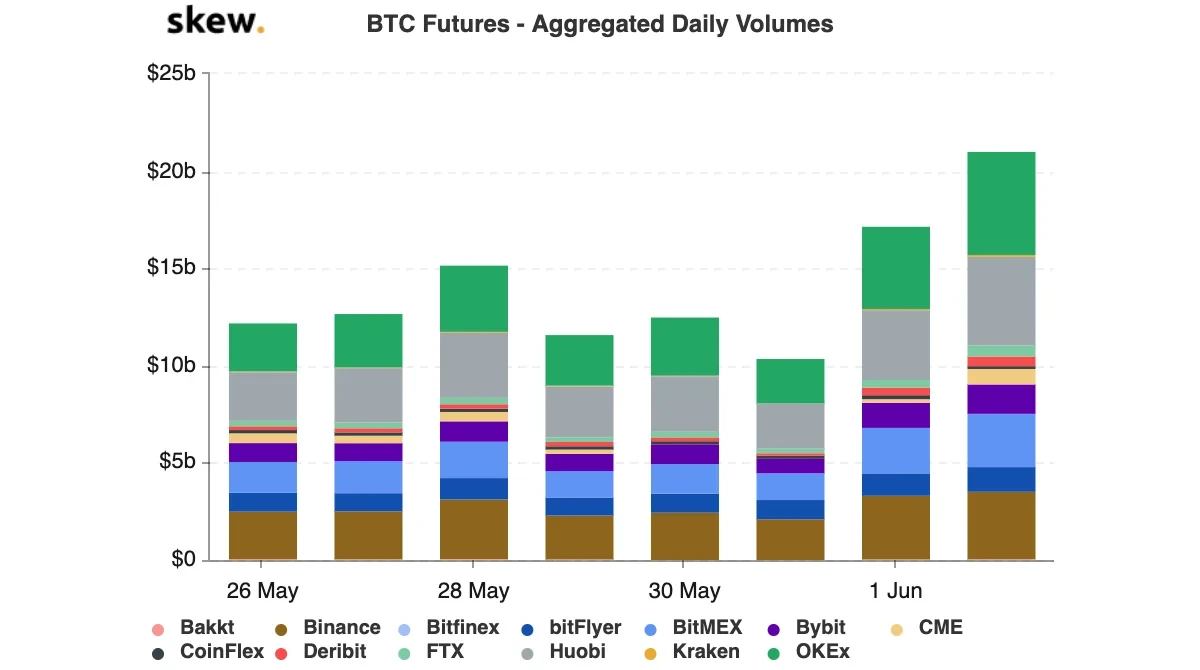

Aujourd’hui, les contrats à terme en bitcoins font partie des instruments tradés les plus populaires dans le milieu, avec de grandes plateformes d’échange comme OKX qui enregistrent tous les jours des milliards de dollars en volume.

Qu’est-ce qu’un contrat à terme en bitcoins ?

Un contrat à terme est un accord entre deux parties (généralement deux utilisateurs sur une plateforme d’échange) pour acheter et vendre un actif sous-jacent (en BTC dans ce cas) à un prix convenu (le prix à terme), à une date future donnée.

Bien que les détails puissent varier d’une plateforme d’échange à une autre, le postulat de base derrière les contrats à terme reste le même : deux parties s’entendent sur le blocage du prix d’un actif sous-jacent pour une transaction future.

Pour des raisons de commodité, la plupart des plateformes d’échange ne demandent pas aux holders de contrats à terme de réellement recevoir l’actif sous-jacent (comme des barils de pétrole ou des lingots d’or) une fois le contrat expiré, et prennent plutôt en charge les règlements en espèces.

Toutefois, les contrats à terme en bitcoins réglés physiquement, tels que ceux proposés par Bakkt d’Intercontinental Exchange, gagnent en popularité puisque les bitcoins peuvent être transférés de façon réelle et relativement simple en comparaison avec la plupart des matières premières.

Comment fonctionne un contrat à terme en bitcoins ?

Prenons pour exemple une transaction de contrat à terme en BTC. Premièrement, le marché hebdomadaire des contrats à terme veut simplement dire que le holder du contrat parie sur le prix du bitcoin sur une semaine (OKX propose également des durées bimensuelle, trimestrielle et bitrimestrielle pour les contrats à terme).

Ainsi, si le bitcoin s’échange à 10,000 $ aujourd’hui et qu’Adam pense que le prix sera plus élevé la semaine suivante, il peut ouvrir une position longue avec un minimum d’un contrat (chaque contrat représente 100 $ en BTC) sur le marché hebdomadaire des contrats à terme d’OKX.

Lorsqu’on achète du bitcoin et qu’on le détient (position longue), on s’attend à ce que le prix augmente, sans pouvoir tirer de profit d’une baisse du prix. C’est une position longue, ou la vente d’un actif un jour donné dans l’espoir que son prix baisse le lendemain, qui permet aux traders de tirer profit de baisses de prix.

Pour cet exemple, nous supposerons qu’Adam ouvre 100 contrats en position longue (100 x 100 $ = 10,000 $), ce qui représente un engagement de sa part à acheter 1 BTC la semaine suivante à la date de règlement (à 8h UTC chaque vendredi sur OKX) à ce prix (10,000 $).

Robbie, quant à lui, pense que le prix du bitcoin va être inférieur à 10,000 $ la semaine suivante et veut avoir une position courte. Robbie s’engage à vendre 100 contrats, ou 1 BTC, la semaine suivante à la date du règlement au prix convenu de 10,000 $.

La plateforme d’échange établit une correspondance entre Adam et Robbie, qui deviennent les deux parties concluant un contrat à terme : Adam s’engage à acheter 1 BTC à 10,000 $ et Robbie s’engage à vendre 1 BTC à 10,000 $ à l’expiration du contrat.

Le prix du bitcoin une semaine plus tard, à la date du règlement, déterminera si ces deux traders réaliseront des profits ou s’ils subiront des pertes.

Une semaine passe et le bitcoin s’échange à 15,000 $. Cela signifie qu’Adam, qui avait accepté d’acheter 1 BTC à 10,000 $, génère des profits grâce au contrat et gagne 5,000 $. Comme convenu, Adam n’a eu à payer que 10,000 $ pour 1 BTC, qu’il peut tout de suite vendre à sa valeur boursière courante de 15,000$.

Robbie, quant à lui, perd 5,000 $ puisqu’il doit vendre 1 BTC au prix convenu de 10,000 $, bien qu’il vaille désormais 15,000 $.

Selon qu’Adam et Robbie aient utilisé ou , OKX établit le contrat dans le stablecoin Tether (USDT) ou en BTC et crédite les comptes d’Adam et Robbie avec les pertes et les profits réalisés.

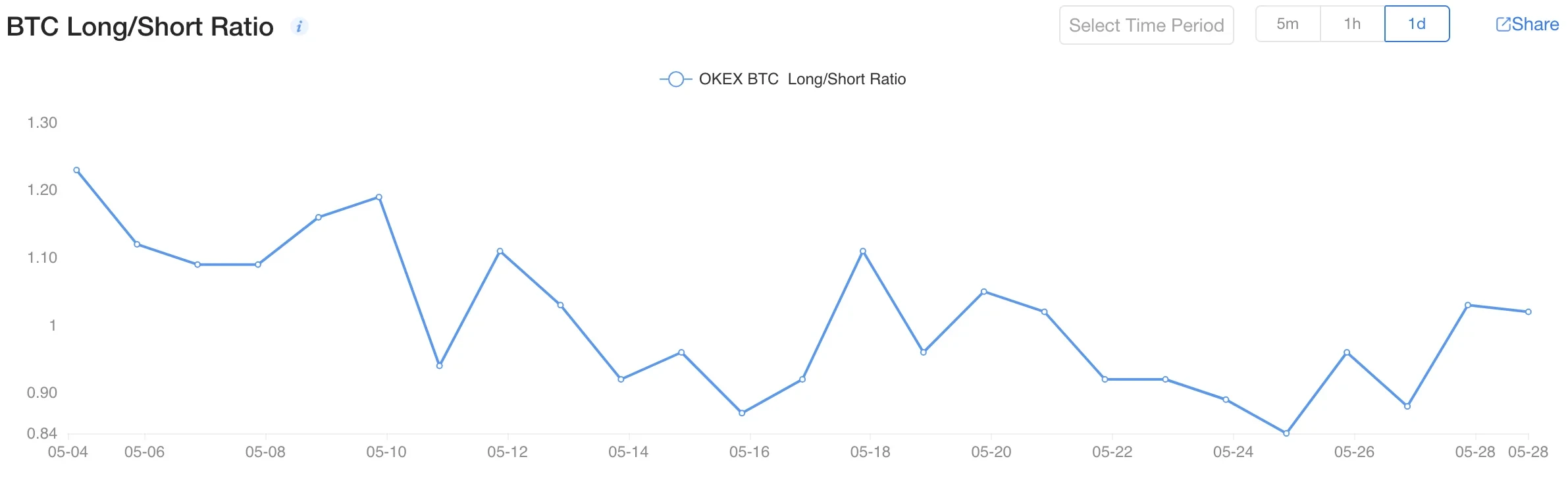

Puisque les contrats à terme reflètent les attentes des participants au marché, les indicateurs tels que le ratio long/court en BTC peuvent donner un aperçu du sentiment général. Le ratio long/court en BTC compare le nombre total d’utilisateurs ayant des positions longues avec ceux ayant des positions courtes, tant de contrats à terme que de swaps perpétuels.

Lorsque le ratio est de 1, cela signifie qu’il existe autant de personnes avec des positions longues que de personnes avec des positions courtes (le sentiment du marché est neutre). Un ratio supérieur à 1 (plus de positions longues que de positions courtes) indique un sentiment à la hausse, tandis qu’un ratio inférieur à 1 (plus de positions courtes que de positions longues) indique que l’on s’attend à un marché à la baisse.

Pourquoi achète-t-on et vend-on des BTC par l’intermédiaire de contrats à terme ?

Pourquoi vouloir conclure un contrat à terme pour acheter ou vendre du bitcoin au lieu de le trader directement sur le marché au comptant ? Généralement, les deux réponses sont la gestion des risques et la spéculation.

La gestion des risques

Les contrats à terme ont longtemps été utilisés par les agriculteurs cherchant à réduire leur risque et à gérer leur trésorerie en s’assurant d’obtenir des engagements pour leurs produits en avance, à un prix prévu. Puisque la préparation de produits fermiers peut prendre du temps, il est logique pour les agriculteurs de vouloir éviter les fluctuations des prix du marché et les incertitudes à venir.

La volatilité et le swing-pricing du bitcoin demandent également une gestion active des risques, en particulier pour ceux qui dépendent de l’actif numérique comme revenu régulier, comme .

Les revenus des mineurs dépendent du prix du bitcoin et de leurs coûts mensuels. Tandis que le premier peut extrêmement varier chaque jour, les seconds restent globalement fixes, ce qui complique la prédiction des gains avec certitude.

De plus, la concurrence accrue dans le milieu du minage donne lieu à de nouveaux défis n’étant pas liés aux prix, tels que la redondance matérielle due à la difficulté croissante. La seule façon pour les mineurs de poursuivre leurs activités dans un tel environnement avec un risque minimal est de se couvrir avec des dérivés comme les contrats à terme.

La spéculation

Cependant, la gestion des risques ou la couverture diffèrent de la spéculation, qui est également l’un des éléments moteurs des contrats à terme en bitcoins. Puisque les traders et les spéculateurs visent à tirer profit de la volatilité des prix dans les deux directions (vers le haut ou vers le bas), ils doivent être capables de parier dans les deux sens (en position longue ou en position courte).

Les contrats à terme donnent aux pessimistes le moyen d’influencer le sentiment du marché, un phénomène abordé en détail par la banque de la Réserve fédérale de San Francisco dans leur recherche intitulée How Futures Trading Changed Bitcoin Prices (Comment le trading de contrats à terme a affecté les prix du bitcoin).

Enfin, les contrats à termes en bitcoins sont populaires parce qu’ils permettent l’utilisation de l’effet de levier, avec lequel les traders peuvent ouvrir des positions plus importantes que leurs dépôts, tant qu’ils maintiennent un taux de marge acceptable (fixé par la plateforme d’échange). L’utilisation de l’effet de levier ne modifie aucune des conditions associées à un dérivé et sert uniquement à amplifier le risque et la récompense.

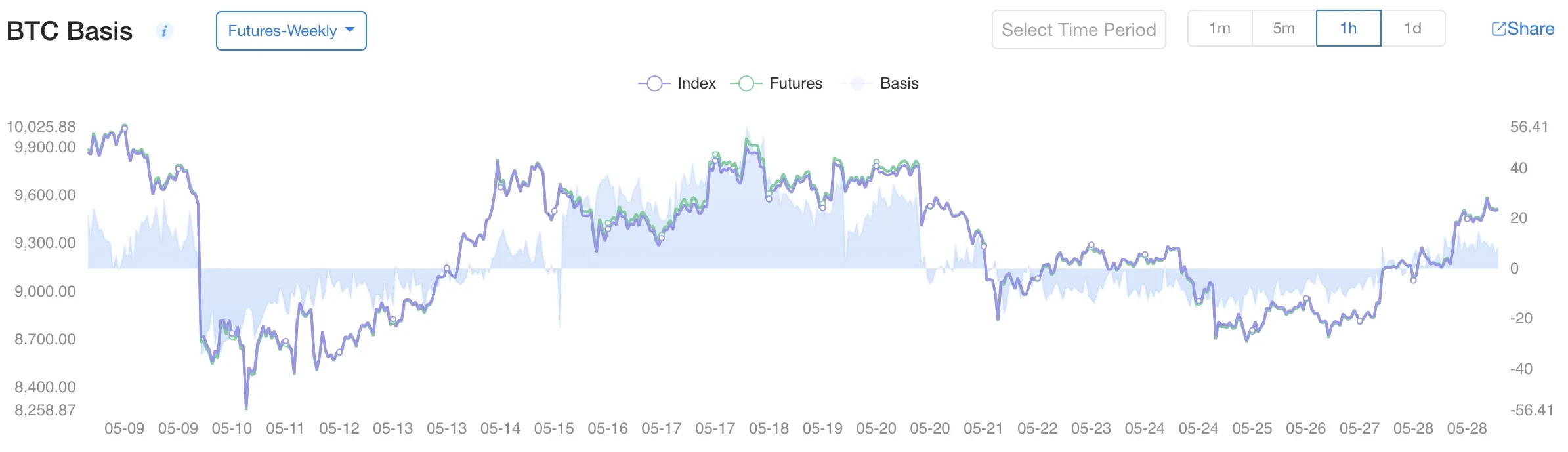

Lorsque le marché est à la hausse, les contrats à terme prennent de la valeur et peuvent être vendus à un prix plus élevé que celui au comptant, et vice versa. Cette différence, appelée la base, est un autre bon indicateur pour évaluer le sentiment du marché.

Quand la base est positive (à la hausse), cela signifie que le prix du contrat à terme est supérieur au prix réel au comptant. Quand la base est négative (à la baisse), cela indique que le prix du contrat à terme est inférieur au prix au comptant.

Contrats à terme perpétuels ou swaps en bitcoins

En plus des contrats à terme standard évoqués ci-dessus, les marchés du bitcoin prennent également en charge les swaps perpétuels qui, fidèle à leur nom, sont des contrats à terme sans date d’expiration.

Puisqu’il n’existe aucune date de règlement, aucune des parties ne doit acheter ni vendre. Elles sont plutôt autorisées à maintenir leurs positions ouvertes tant que leur compte détient assez de BTC (marge) pour les couvrir.

Toutefois, par opposition aux contrats à terme standard, où le prix du contrat et de l’actif sous-jacent convergent finalement à l’expiration du contrat, les contrats perpétuels n’ont pas de date de référence à venir. Les contrats perpétuels, ou swaps, utilisent un mécanisme différent pour veiller à l’application de la convergence des prix à intervalles réguliers, appelé taux de financement.

Le but du taux de financement est de garder le prix d’un contrat conforme au prix au comptant de l’actif sous-jacent et de décourager les écarts importants.

Il est important de noter que le taux de financement est une commission échangée entre les deux parties d’un contrat (celle avec la position longue et celle avec la position courte), et non une commission perçue par la plateforme d’échange.

Si, par exemple, la valeur d’un contrat perpétuel continue d’augmenter, pourquoi les positions courtes (les personnes qui vendent) continueraient-elles de garder un contrat ouvert indéfiniment ? Le taux de financement aide a équilibrer une telle situation. Le taux lui-même varie et est déterminé par le marché.

Comment les swaps perpétuels fonctionnent-ils?

Par exemple, si un contrat de swap perpétuel s’échange à 9,000$, mais que le prix au comptant du BTC est de 9,005 $, le taux de financement sera négatif (en raison de la différence entre les prix). Un taux de financement négatif signifie que les holders de positions courtes doivent payer les holders de positions longues.

Si, à l’inverse, le prix du contrat est supérieur au prix au comptant, le taux de financement sera positif(les holders de contrats en position longue doivent payer les holders de contrats en position courte).

Dans ces deux exemples, le taux de financement encourage à ouvrir de nouvelles positions pouvant rapprocher le prix du contrat du prix au comptant.

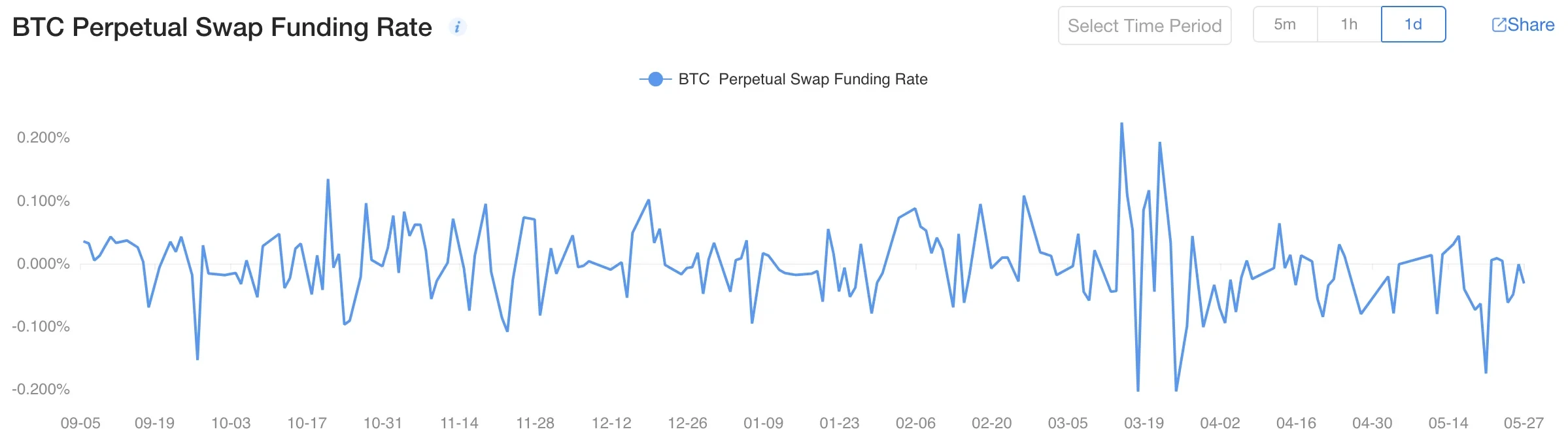

Les paiements du taux de financement sont effectués toutes les 8 heures sur la plupart des plateformes d’échange, dont OKX, tant que les holders de contrats gardent leurs positions ouvertes. Les pertes et les profits, cependant, sont réalisés au moment du règlement quotidien et sont automatiquement crédités sur les comptes des holders.

Les données relatives au taux de financement ci-dessous peuvent être utilisées pour rapidement évaluer les tendances et la performance du marché sur n’importe quelle période. Là encore, un taux de financement positif indique que le marché est généralement plutôt à la hausse(le prix du contrat de swap est supérieur aux prix au comptant). Un taux de financement négatif révèle un sentiment à la baisse, puisque cela signifie que le prix du swap est inférieur au prix au comptant.

Options en bitcoins

Comme les contrats à terme en bitcoins, les options sont également des produits dérivés qui suivent le prix du bitcoin au fil du temps. Cependant, contrairement aux contrats à terme standard, où deux parties conviennent d’une date et d’un prix pour acheter ou vendre un actif sous-jacent, avec les options, vous achetez littéralement l’«option» ou le droit d’acheter ou de vendre l’actif à un prix fixé à l’avenir.

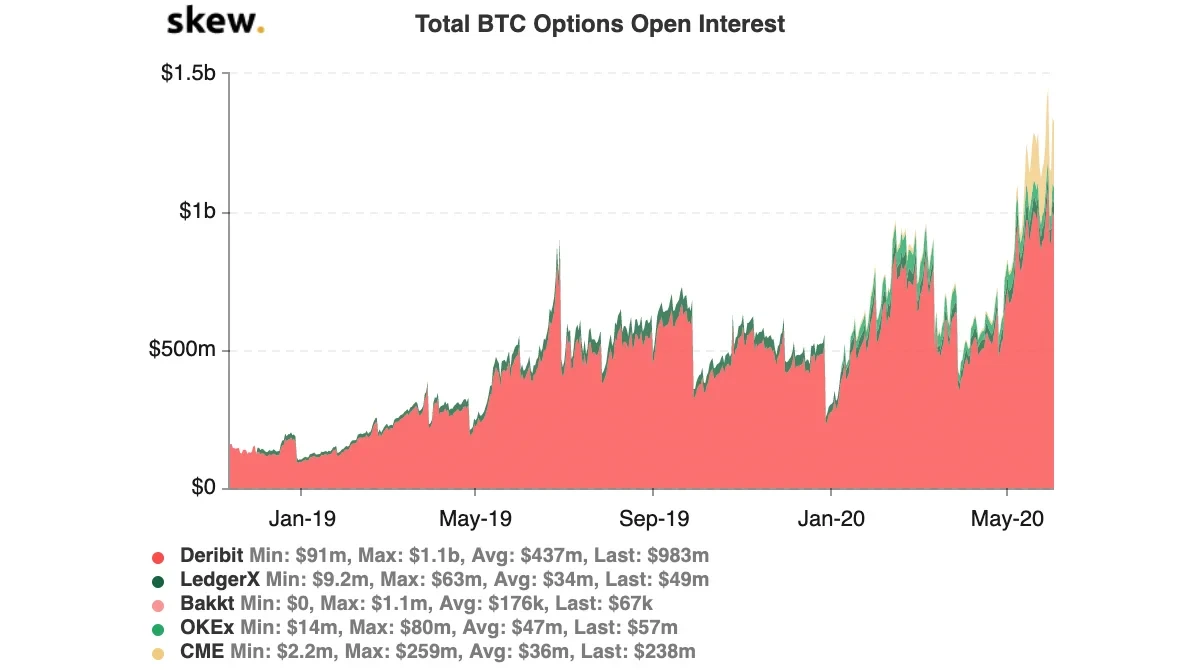

Bien que les options crypto soient plus récentes que les contrats à terme, les options en bitcoins ont atteint ce mois-ci leur sommet historique de plus d’un milliard de dollars en termes d’intérêt ouvert. L’intérêt ouvert désigne la valeur totale (généralement en USD) des contrats d’options en cours qui ne sont pas encore réglés. Un intérêt ouvert croissant indique généralement un afflux de nouveaux capitaux sur le marché.

Options d’achat et options de vente

Il existe deux types de contrats d’options, les options d’achat et les options de vente. Les options d’achat donnent au holder le droit d’acheter un actif sous-jacent à une date fixée (expiration), et les options de vente donnent au holder le droit de le vendre. Chaque option, en fonction des conditions associées, a un prix du marché appelé la prime.

Les contrats d’options sont également de deux types : américains et européens. Une option américaine peut être exercée (ce qui veut dire que le holder achète ou vend) à tout moment avant la date d’expiration, tandis qu’une option européenne peut seulement être exercée à la date d’expiration. OKX prend en charge les options européennes.

Posséder une option signifie que si le holder décide de ne pas exercer son droit d’achat ou de vente à la date d’expiration, le contrat expire simplement. Le holder n’a pas à s’y tenir, mais il perdra la prime (le prix qu’il a payé pour le contrat).

Les options sont également réglées en espèces pour des raisons de commodité, mais elles comportent des risques très différents de ceux des contrats à terme. Avec les contrats à terme, les récompenses et les risques des deux parties sont illimités (le prix du bitcoin peut varier dans toutes les directions avant le règlement). Avec les options, cependant, les acheteurs ont des profits potentiels illimités et des pertes limitées, alors que les vendeurs d’options ont des pertes potentielles illimitées et des gains très limités (comme expliqué ci-dessous).

Comment fonctionne un contrat d’option en bitcoins ?

Si le bitcoin s’échange à 10,000 $ aujourd’hui, et que cette fois-ci, Robbie pense que le prix sera plus élevé plus tard à une certaine date (disons un mois plus tard), il peut acheter une option d’achat. L’option d’achat de Robbie a un prix d’exercice (le prix auquel le BTC peut être acheté à l’avenir) de 10,000 $ ou moins.

Si un mois plus tard, le bitcoin s’échange à 15,000 $, Robbie peut exercer son option d’achat et acheter un bitcoin à 10,000 $ et réaliser des profits immédiats. Par contre, si le bitcoin s’échange à 9,000 $ un mois plus tard, Robbie peut simplement laisser son option expirer.

Toutefois, nous n’avons pas pris la prime d’option en considération dans chacun des cas. La prime est ce que Robbie paiera pour acheter l’option d’achat (le prix du marché de l’option). Si la prime est de 1,500 $, Robbie paiera 1,500 $ aujourd’hui pour avoir le droit d’acheter un bitcoin à 10,000 $ un mois plus tard.

Cela veut dire que, pour Robbie, le vrai prix d’équilibre est de 10,000 $ + 1,500 $ = 11,500 $. Il faut donc que le BTC soit supérieur à 11,500 $ pour qu’il puisse réaliser des profits. Si Robbie choisit de laisser son option expirer, il aura seulement perdu sa prime de 1,500 $.

Ainsi, dans les faits, tandis que le potentiel de profits de Robbie est illimité (ou plutôt, seulement limité au prix du bitcoin), ses pertes sont limitées à la prime qu’il a payée. En aucun cas Robbie ne peut perdre plus que la prime de son contrat.

De son côté, Adam pense que le prix du bitcoin va baisser au cours du mois suivant. Il peut acheter une option de vente, avec un prix d’exercice de 10,000 $. Cela signifie qu’il aura la possibilité de vendre un bitcoin à 10,000 $ dans un mois, peu importe le prix au comptant.

Après un mois, si le bitcoin s’échange en deçà de 10,000 $, disons à 8,000 $, Adam est en mesure de réaliser des profits en exerçant son option (en vendant un BTC à 2,000 $ de plus que le prix du marché). Si le BTC s’échange au-delà de 10,000 $, il peut simplement laisser son option expirer.

Adam devra également payer la prime pour acheter cette option et, à l’instar de Robbie, la prime est également le montant maximal qu’il risque avec ce contrat.

D’autre part, les vendeurs d’options ou les créateurs de contrats, qui sont des contreparties de Robbie et Adam, ont convenu de leur vendre respectivement des options d’achat et de vente. Schématiquement, ces vendeurs promettent de vendre et d’acheter des bitcoins sur demande, en échange des primes payées par Robbie et Adam.

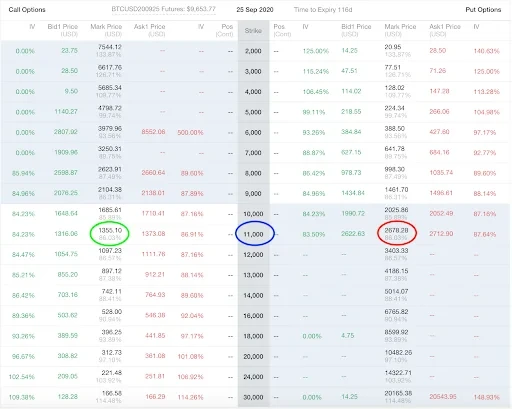

En matière de risques, les profits du vendeur d’options est limitée à la prime qu’il fait payer, mais ses pertes sont potentiellement illimitées, puisqu’il devra vendre ou acheter du bitcoin si l’option est exercée, peu importe l’importance de l’écart entre le prix au comptant et le prix d’exercice. La capture d’écran ci-dessous du marché des options en bitcoins d’OKX l’explique plus en détail.

Les options d’achat et de vente du 25 septembre 2020 sont affichées dans le tableau ci-dessus. L’ellipse bleue marque les contrats d’options avec un prix d’exercice de 11,000 $, ce qui veut dire que le holder d’une option d’achat pour ce contrat pourra acheter un bitcoin à 11,000 $ le 25 septembre, tandis que le holder d’une option de vente pourra le vendre au même prix. Les ellipses vertes et rouge indiquent le mark price, un indicateur basé sur la moyenne des valorisations du marché, tandis que les chiffres des colonnes « Bid1 » et « Ask1 » reflètent les offres du marché en cours.

Si Robbie voulait achetait cette option d’achat aujourd’hui, il paierait le meilleur prix de vente (qui est de 1 373,08 $ sur la capture d’écran ci-dessus) en tant que prime pour réserver le droit d’acheter un bitcoin à 11,000 $ le 25 septembre. De même, Adam paierait 2,712,90 $ pour acheter son option de vente pour avoir le droit de vendre un bitcoin à 11,000 $ le 25 septembre.

L’écart entre ces primes représente le sentiment du marché, où la contrepartie qui convient d’acheter du bitcoin à Adam pense qu’il s’agit d’un pari plus risqué et que celle qui convient de vendre à Robbie.

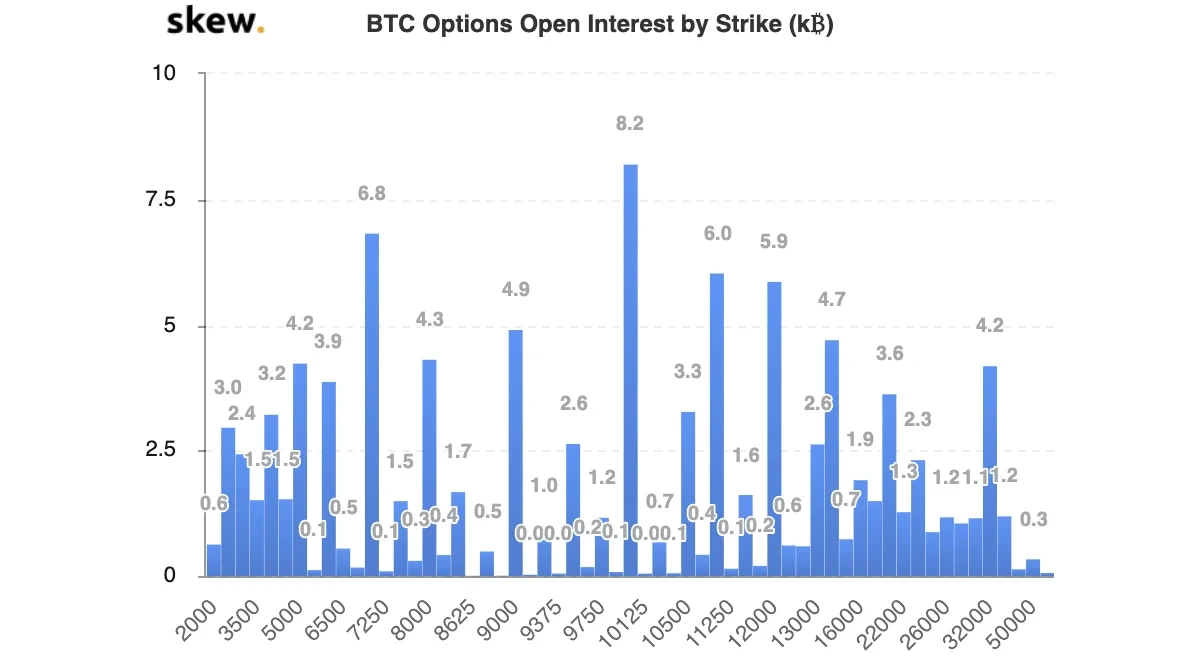

L’intérêt ouvert par prix d’exercice est un autre ensemble de données pouvant révéler une autre vision du marché d’un seul coup d’œil, comme le montre le graphique ci-dessous.

Ce graphique affiche la valeur (en BTC) des options non expirées (option d’achat + options de vente) à différents prix d’exercice. Comme on l’a vu ci-dessus, la plupart des participants du marché ont des contrats d’options à un prix d’exercice de 10,125 $, puis de 7,250 $ et 11,250 $. Ces données mettent en évidence les trois prix d’exercice les plus fréquents pour les prix en cours du bitcoin (et les plages attendues à l’avenir).

Pourquoi achète-t-on et vend-on des contrats d’options en BTC?

Les contrats d’options, comme les contrats à terme, sont également des outils de gestion des risques, mais sont un peu plus flexibles puisqu’ils ne sont pas assortis d’obligations pour les acheteurs.

Nous pouvons une fois encore mentionner les mineurs de bitcoins comme bénéficiaires potentiels de ces contrats, qui leur permettent d’acheter des options de vente pour sécuriser un certain taux pour leurs BTC minés à l’avenir. Toutefois, contrairement aux contrats à terme, où les mineurs seraient contraints de vendre leurs BTC en dépit du prix, il peuvent choisir dans ce cas de ne pas vendre si le bitcoin augmente de manière considérable.

La spéculation demeure une autre raison de l’utilisation des options, car ces dernières permettent aux participants conservateurs du marché de faire leurs paris avec des sommes à risque bien plus réduites (les primes) comparativement aux contrats à terme.

La légitimité des dérivés et du bitcoin

Les dérivés tels que les contrats à terme et les options concourent à la découverte des prix de l’actif sous-jacent (la détermination du prix par le marché) en apportant des outils de marché nécessaires à l’expression du sentiment. Par exemple, sans dérivés, les investisseurs dans le bitcoin s’en tenaient en grande partie à l’achat et à la détention de l’actif lui-même, ce qui a créé une bulle en 2017, alors que les prix grimpaient en flèche vers des sommets historiques.

Ce n’est qu’après le lancement des contrats à terme en bitcoins par le Chicago Mercantile Exchange et le Chicago Board Options Exchange que les traders du marché à positions courtes ont pu faire éclater la bulle.

Bien que le krash et l’« hiver crypto » ayant suivi en 2018 aient durement affecté le marché, ils ont également favorisé la maturité et la croissance, puisque les prix se sont équilibrés, remettant la technologie et l’adoption au premier plan.

Pendant ce temps-là, le lancement de dérivés régulés, comme les options en bitcoins par Bakkt, aide àlégitimer la cryptosphèreet à attirer lesinvestisseurs institutionnels.

Finalement, pour que le bitcoin soit une classe d’actifacceptée à grande échelle, beaucoup pensent qu’il lui faut un marché transparent qui ne soit pas facile à manipuler.

Cela demandera un afflux de nouveaux capitaux, une liquidité accrue, une volatilité réduite, une formation organique des prix et la confiance des investisseurs institutionnels à grande échelle.

OKK Insights présente des analyses de marché, des articles détaillés et des nouvelles soigneusement sélectionnées de professionnels de la crypto.

© 2025 OKX. Le présent article peut être reproduit ou distribué intégralement, ou des extraits de 100 mots ou moins du présent article peuvent être utilisés, à condition que ledit usage ne soit pas commercial. Toute reproduction ou distribution de l’intégralité de l’article doit également indiquer de manière évidente : « Cet article est © 2025 OKX et est utilisé avec autorisation. » Les extraits autorisés doivent être liés au nom de l’article et comporter l’attribution suivante : « Nom de l’article, [nom de l’auteur le cas échéant], © 2025 OKX. » Aucune œuvre dérivée ou autre utilisation de cet article n’est autorisée.